央行辟谣转账超10万将被严查

央行辟谣转账超10万将被严查

央行辟谣转账超10万将被严查

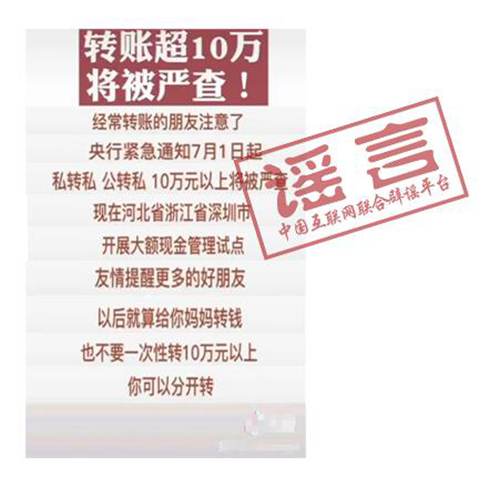

7月1日,河北省全面开展大额现金管理试点工作。随后,网上便有消息称“转账超10万将被严查”,甚至有说法称“以后就算给妈妈转钱,也不要一次性转10万元以上”,引发公众热议。

对此,中国互联网联合辟谣平台向中国人民银行求证,央行回应称,网传信息中“转账超10万将被严查”系无中生有,明显与大额现金试点政策不符。大额现金管理是我国借鉴国际经验,为补齐相关领域监管短板,提高现金服务水平和效率而采取的管理措施。目的是保障合理现金需求,抑制不合理需求,遏制利用大额现金进行违法犯罪。

事实上,早在2019年11月5日,人民银行已就试点大额现金管理工作向社会公开征求意见,按计划人民银行于近日正式启动试点工作,公众无需过度揣测。

据了解,7月1日在河北开展的大额现金管理试点,针对的是对公对私账户在管理起点金额以上的个人客户,只要依规履行登记义务,其存取行为及个人隐私受充分保护,正常的转账业务不会受到影响。10月1日,浙江省和深圳市将继河北之后,试点开展此项试点工作。

中国人民银行提示:对于大额现金管理试点相关政策解读,公众可参考人民银行官方发布,请勿轻信不实传言。

对私账户10万元的大额现金管理会影响到社会公众的日常经济活动吗

据央视新闻,中国人民银行石家庄中心支行的工作人员表示,在实际生活中,对私账户10万元的大额现金管理起点不会明显影响到社会公众的日常经济活动。

1、我国如现金、票据、转账、网上、移动等支付方式多且应用广,多元化支付方式能够满足绝大多数社会公众日常生产生活的需要。

2、绝大多数社会公众日常现金使用量,都会低于规定的大额现金管理金额起点。

3、在合法合理的前提下,公众存取款自由受充分保护。只要客户依规履行登记义务,大额存取现并不受到限制。

4、对主动提出现金服务需要的社会公众来说,银行业金融机构会提前做好现金服务保障措施,进一步提高现金服务水平。

相关背景材料

《金融机构大额交易和可疑交易报告管理办法》经2016年12月9日中国人民银行第9次行长办公会议通过,2016年12月28日中国人民银行令〔2016〕第3号发布。该《办法》分总则、大额交易报告、可疑交易报告、内部管理措施、法律责任、附则6章30条,由中国人民银行负责解释,自2017年7月1日起施行。

《金融机构大额交易和可疑交易报告管理办法》明确金融机构应当履行大额交易和可疑交易报告义务,向中国反洗钱监测分析中心报送大额交易和可疑交易报告,接受中国人民银行及其分支机构的监督、检查。

1、对于大额支付交易的界定

1当日单笔或者累计交易人民币5万元以上 含5万元、外币等值1万美元以上 含1万美元的现金缴存、现金支取、现金结售汇、现钞兑换、现金汇款、现金票据解付及其他形式的现金收支。

2非自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币200万元以上 含200万元、外币等值20万美元以上 含20万美元的款项划转。

3自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币50万元以上 含50万元、外币等值10万美元以上 含10万美元的境内款项划转。

4自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币20万元以上 含20万元、外币等值1万美元以上 含1万美元的跨境款项划转。

2、发生了大额交易金融机构的处理

对同时符合两项以上大额交易标准的交易,金融机构应当分别提交大额交易报告。金融机构应当在大额交易发生之日起5个工作日内以电子方式提交大额交易报告。

客户通过在境内金融机构开立的账户或者境内银行卡所发生的大额交易,由开立账户的金融机构或者发卡银行报告;客户通过境外银行卡所发生的大额交易,由收单机构报告;客户不通过账户或者银行卡发生的大额交易,由办理业务的金融机构报告。

3、对可疑交易的界定

1短期内资金分散转入、集中转出或集中转入、分散转出;

2资金收付频率及金额与企业经营规模明显不符;

3资金收付流向与企业经营范围明显不符;

4企业日常收付与企业经营特点明显不符;

5周期性发生大量资金收付与企业性质、业务特点明显不符;

6相同收付款人之间短期内频繁发生资金收付;

7长期闲置的账户原因不明地突然启用,且短期内出现大量资金收付;

8短期内频繁地收取来自与其经营业务明显无关的个人汇款;

9存取现金的数额、频率及用途与其正常现金收付明显不符;

10个人银行结算账户短期内累计100万元以上现金收付;

11与贩毒、走私、恐怖活动严重地区的客户之间的商业往来活动明显增多,短期内频繁发生资金支付;

12频繁开户、销户,且销户前发生大量资金收付;

13有意化整为零,逃避大额支付交易监测;

14中国人民银行规定的其他可疑支付交易行为;

15金融机构经判断认为的其他可疑支付交易行为。注意:实际中金融机构按自己规定的情形或标准来判断。

4、发生了可疑交易金融机构的处理

金融机构发现或者有合理理由怀疑客户、客户的资金或者其他资产、客户的交易或者试图进行的交易与洗钱、恐怖融资等犯罪活动相关的,不论所涉资金金额或者资产价值大小,应当提交可疑交易报告。金融机构应当在按本机构可疑交易报告内部操作规程确认为可疑交易后,及时以电子方式提交可疑交易报告,最迟不超过5个工作日。

延伸阅读

1、大额现金管理的对象、范围、内容是什么?

大额现金管理的对象为商业银行柜面发生、起点金额之上、有现金实物交接的存取业务。

此次试点为期2年,分地区分阶段实施。

对公账户管理金额起点均为50万元,对私账户管理金额起点分别是河北省10万元、浙江省30万元、深圳市20万元。试点地区将逐步建立和规范大额取现预约、大额存取现登记、大额现金分析报告、监督检查等制度。

2、大额现金管理会不会影响公众存取自由

不影响。在合法合理的前提下,公众存取款自由受充分保护。只要公众合法依规履行登记义务,大额现金存取并不受限制。

3、大额取现为何需要预约

事实上,商业银行大额取现需预约已实行多年。在公众对现金需求总量下降及结构多样化的趋势下,规范大额取现预约,可以更好地满足公众需求,并有效降低社会成本。

亲,喜欢(央行辟谣转账超10万将被严查 转账10万要严查)记得收藏,下次访问不迷路。