小银行合并可能会成为主流,因为和行业巨头相比,他们确实太小了

小银行合并可能会成为主流,因为和行业巨头相比,他们确实太小了

2021年4月,银保监会官网发布相关批复,同意大同银行、长治银行、晋城银行、晋中银行、阳泉市商业银行合并重组设立山西银行,和四川银行一样,类别为城市商业银行。

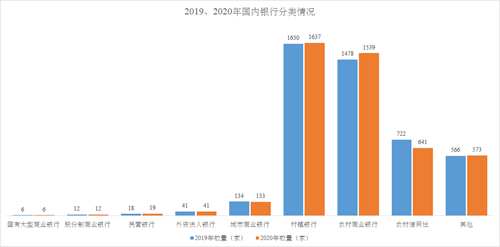

我们国内银行的数量确实很多,据中国银保监会官网发布的信息,2019年末国内银行业金融机构法人4607家,2020年末为4601家,还减少了6家,具体的金融机构构成情况如下:

其实变化是不大的,至少核心的银行几乎完全无变化,变化的主要在农村信用社减少了81家,农村商业银行增加了61家,明眼人一看都知道,以前的社用社都改农商行了。当然专家们不叫改名,叫升级。

村镇银行这种体量的金融机构增加了7家,对行业的影响更是小了。2020年新成立的民营银行是无锡锡商银行,现在体制上民营银行的影响力几乎可以忽略不计。城市商业银行数量已经有5年稳定在134家,2020年减少了一家。

变化情况应该是这样的,四川银行以攀枝花市商业银行和凉山州商业银行两家银行为基础,通过资产重组。11月正式开业,注册资本300亿列全国省级城商行之首。

同样在11月,银保监会发布公告,包商银行同意包商银行进入破产程序。自2019年5月被央行和银保监会联合接管以来的最大进展。徽商银行在内蒙古自治区发起设立的蒙商银行,注册资本200亿元。

城市商业银行确实存在多而不强的情况,注册资本最大的为四川银行300亿元,最小的库尔勒银行只有6.87亿元,而工行是3564亿元,农行也有3500亿元。仅仅是注册资本,根本看不出来差距,还要看其核心一级资本净额,2020年末工行和建行达到了2.46万亿和2.01万亿,而排在第100位的日照银行才132亿。

日照银行的实力均强于本次合并的山西五家城商行中的任何一家,于是山西随四川一道,提前布局,整合这些中小的城商行,让其形成较强的实力,以便应对下一步的激励竞争。现在除了行业间的竞争以外,还有互联网金融(含民营银行)和外资银行这两个以前少有见到的新竞争者。虽然短期内政策可能不会完全放开,但是也可能永远地保护下去的。

顺带说一句,美国约有5150家银行,还多于国内的数量,所以并不见得像汽车行业一样,人家只有两三家,我们有数百家。但美国和我们的金融体制确实有一定的差异,他们体制中能够生存的中小银行,不见得就适合我们,所以我们国内合并中小银行可能还是主流。

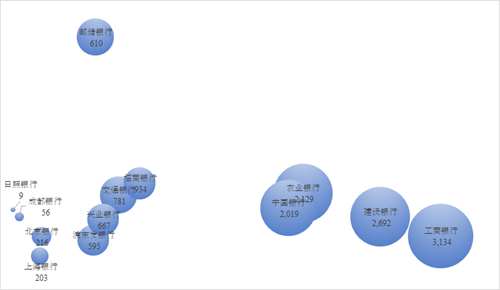

最后来看看气泡图:

我们在2020年前100位的银行中,选择了前9名,另加上具有代表性的商业银行,最强的两家北京银行和上海银行,最末一位的日照银行,以及本人居住地的成都银行。以气泡大小代表资产规模、左右位置代表净利润和上下位置代表“成本收入比”做成一张图表,以供大家直观地来比较一下。

第100位的日照银行在气泡大小上确实差异太过明显,这是180倍的差距,净利润更是差了356倍,当然成本收入比也要高4.4个百分点,对于小体量的银行,确实不容易搞出规模优势来。

前面已经说过了日照银行在城市商业银行中属于中等实力,比他还弱的银行还有几十家,那么这些银行可能选择利用当地的优势,合并整合,形成起码的规模优势,降低风险和提高竞争力,以免出现包商银行之类的事件,可能真是当务之急。

预计2021年,城市商业银行真要发生较大的变化,可能整合是主流。而且这种情况可能也要影响到农村商业银行和农村信用信,毕竟这边的规模和实力还要弱一些,也有同样迫切的需要。

以上就是(小银行合并可能会成为主流,因为和行业巨头相比,他们确实太小了)全部内容,收藏起来下次访问不迷路!