这届年轻人,该如何养老?

这届年轻人,该如何养老?

在知乎上有这样一个问题:为什么现在年轻人生育的欲望越来越低?

点赞最高的是下面这个回答:

近3万人赞同了该回答,隔着手机屏幕,都能感受到满满的丧。

这届年轻人,也许是史上最焦虑的,因为等着他们的,是三道坎:

1、买房结婚;

2、赡养老人,抚育孩子;

3、自己的养老。

掏空6个钱包,才能勉强结婚买房;微薄的工资,可能还不够孩子的教育支出和房贷;自己的养老,则近乎是一种奢望。

眼下拼命供房,以后却老无所依。向着未来一眼看去,满满的都是绝望。

来看几个扎心的数据:

2018年我国结婚率为7.7‰,比上年下降7%,已经连续4年出现下降。

2018年我国人口出生率为10.94‰,为1949年以来最低。

2018年末,我国60周岁及以上人口占比17.9%,65周岁及以上人口占比11.9%,已进入严重老龄化阶段。

目前的中国,正在经历老龄化加速、出生率下降,更严重的是,这一人口结构的变化不可逆转。

而随着生活水平的提高和医疗技术的进步,未来我们的人均寿命也会越来越高。

目前我国的人均寿命已经高达77岁,超过80岁妥妥的。

长命百岁,听起来十分美好,但是活的越久,越费钱。

未来社会,最大的悲哀不会是“人没了,钱还在”,而是“人还在,钱没了”。

到时很可能六十几了,还在工地上哼哧哼哧地搬砖,年龄再大点,就只能开滴滴了。

不要以为这很魔幻,咱们隔壁的日本现在就已经是这样的情况了。前段时间看到一篇文章《无退休社会,我们这一代的宿命》,文中描写了日本的无退休社会现状:

修马路、搬行李的是50多岁的老人;

送报纸、送快递的是60多岁的老人;

开出租车的大都是头发花白的70多岁老人。

日本开出租车的老人

日本的今天,很可能就是我们的明天……

有人可能会说,我们不是还有养老金吗?

的确,我们还有养老金,但我们的养老金,很可能也撑不了多久了。

社科院预计,我国的养老金将在2028年收不抵支,年度缺口将达到1181.3亿元,到2050年,缺口将扩大近100倍至11.28万亿元。而养老金的累计存余,很可能在2035年消耗殆尽。

2000年的时候,是10名缴费者赡养1名老人,2017年,是6名缴费者赡养1名老人,到我们退休的时候,很可能是1名缴费者赡养1名老人。

打算靠养老金来养老的,趁早醒醒吧。

按照发达国家的思路,养老靠三条腿走路:

1、政府主导的基本养老金;

2、雇主主导的企业年金;

3、个人积累的个人税延养老金。

现在第一条腿已经越来越瘦弱,快撑不住了,第二腿是靠企业,我们也无能为力,唯一可以使点劲的就只有第三条腿。

到最后,养老还是只能靠自己,哎……

第三条腿目前有两个可选项:商业养老保险和养老目标基金。

商业养老保险

以大家最熟悉的全民保为例,全民保是支付宝上面的一款商业养老保险,由中国人保承保。

一个28岁的男性,一次投入10万元买全民保,有两部分收益。

第一部分是分红,每月可领取300元分红,到60岁可累计领取115269.7元。

这个是按中档收益预估的结果,分红可以取出来,也可以放在里面累积。

第二部分是60岁起,每月可以领取915.6元,这部分就是真正的养老金了。

一次投入10万元,60岁前可累计获得分红11.5万元,60岁后还可以每月领取915.6元养老金,乍一看,很划算啊!

但是别忘了,这笔资金可是投资了32年呢!如果按去世时截止,累计投资时间很可能有五六十年!

算下来年化收益率也就3.5%左右,比货币基金平均不到3%的收益好点,比债券基金平均6%的收益就差远了,和指数基金就完全没得比。

对于完全不懂理财,钱只会存在银行,或者管不住自己的手,有点钱就花掉的人来说,商业养老保险是个不错的选择,至少可以让你的老年生活有个基本的保障,温饱不成问题。

对于其他人,商业养老保险是不值得买的,每年3.5%的收益,连通胀都跑不赢,更不要说实现资金的增值了。

养老目标基金

目前国内养老目标基金的主流理念是目标生命周期,简单来说就是:

年轻的时候,抗风险能力强,就多配置股票资产;

随着年纪增大,抗风险能力降低,就慢慢降低股票资产的比例,多配资债券类资产。

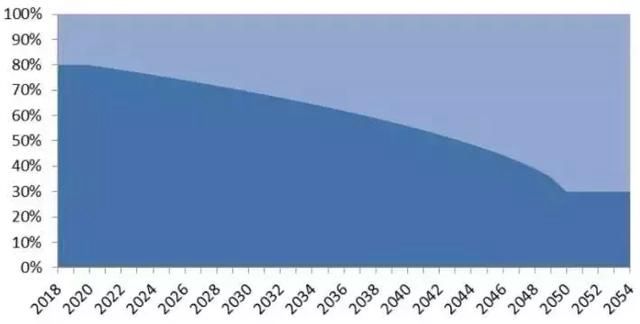

以汇添富养老2050混合(FOF)为例,该基金权益资产的配置比例如下:

来源:汇添富养老2050五年基金招募说明书

先解释一下这只基金名称的含义,养老代表这是一只养老基金,2050是说这只基金适合2050年退休,也就是现在30岁左右的投资者,FOF表示这是一只基金中的基金,它买入的是一篮子基金。

从上图我们可以看出,2018年该基金刚成立时,投资股票类资产的比例高达80%,但是到2050年,投资者快退休的时候,股票投资比例降到了30%,并且此后一直维持这个比例。

目前国内股市的长期年化收益率略高于10%,债券的长期年化收益在6%左右,因此养老目标基金的年化收益,在年轻的时候介于8%-10%,快退休的时候介于6%-8%,考虑到成熟市场的收益会逐渐降低,实际收益可能比这个要低。

养老目标基金本身没什么神奇的,收益也没有很可观,它最大的优势在于税收递延。

买养老目标基金的钱,可以在税前收入中抵扣,等到退休后,我们开始从养老目标基金中领取养老金的时候再扣税,相当于是变相减税了。

但是目前税收递延的具体政策还没落地,所以养老目标基金和一只普通的混合基金差不多。而且新成立的几只养老目标基金,规模都还很小,基本上都不到5000万,没有明显的投资价值。

养老靠什么?

看来看去,目前并没有现成的适合养老的投资标的。

其实仔细想想,不管是商业养老保险,还是目标养老基金,相比于我们个人投资,无非是起到了一个强制储蓄的作用,而且收益并没有十分可观。

养老无非是要保证退休之后有钱用,那我们何不自己设置一个养老账户,构建一只自己专属的养老基金呢?

参考养老目标基金的配置理念,基本的搭配是股票+债券,股票的配置比例可以按照100-年龄来配置,比如今年30岁,股票配置比例就是70%,60岁退休的时候,股票配置比例就降为了40%。

激进型的投资者可以适当提高比例,将股票配置比例提高到110-年龄,保守型的可以按照90-年龄来配置。

具体配置比例如下:

为了战胜通胀,股票的配置比例不可太低,所以60岁以后最好也维持30%左右的股票比例。

具体基金的配资,建议以宽基指数为主,比如上证50、沪深300和中证500,再辅以稳健的红利指数和长期表现比较好的消费、医药指数。

至于债券基金,在去年写的文章《今年收益最好的,竟然是它》里面有提到,可以回去看看。

养老基金是为了退休后养老,投资周期非常长,不需要做什么短线操作,建议选择场外基金,这样容易管住自己的手。场外债基的选择也更丰富一些,开个蛋卷基金或者天天基金账户就搞定了。

配置比例和具体品种都搞定了,最后一个问题就是每年要投多少钱进去比较合适呢?

那还用问,当然是越多越好啦!

如果预算有限,每年要投多少钱呢?

这个问题比较复杂,需要综合考虑生活水平,通胀率和养老基金收益率,我们不妨来简单算算。

假定一对夫妇现在30岁,都是60岁退休,通货膨胀率取4%,养老基金收益率取8%,退休后收益率取6%,不考虑退休金。

第一步:每年要多少钱养老

按照目前的生活标准,小城市一对夫妇一年5万可以保证基本的生活,一年8万可以过得比较惬意,大城市要适当提高标准,这里我们统一按照一年8万来计算。

第二步:30年后每年要多少钱养老

按照4%的通胀,现在的8万,30年后相当于25.95万元。

第三步:30年后需要多少本金

30年后,我们要每年25.95万才够养老,因为不知道能活多久,最好是每年都有这么多钱,也就是说一年的利息就能有25.95万,退休后的收益率取6%,需要本金432.5万。

第四步:现在每年要投多少钱

要30年攒够432.5万,每年的收益率为8%,现在每年需要投入3.5万。

大家可以看到,这里面的每个数据都是假设的,随便一个数据变化,就会对结果差生很大的影响。比如养老基金收益率提高一点,每年投入的资金就可以减少很多。如果退休金比例较高,每年投入的资金也可以减少很多。通胀水平再高点,每年投入的资金就得多很多。

这个结果不一定适合每个人,但是这个模型,对任何人都是适用的。只要掌握基本的等比数列公式,选取合适的数据,就可以算出你每年需要投入多少钱。

随着医疗技术的进步和生活水平的提高,未来人们的平均寿命会越来越长。

记住这句话:活得越久越费钱。

而且年纪越大,没养老钱了就会越惨。

如果你不想过上无退休的生活,不想拥有一个悲惨的晚年,未雨绸缪,尽早开始,赚够你的养老钱吧。

(这届年轻人,该如何养老?)宝,都看到这里了你确定不收藏一下??