消费税(一)

消费税(一)

一、消费税的概念、特征

消费税是对我国境内从事生产、委托加工和进口应税消费品的单位和个人,就其销售额或销售数量,在特定环节征收的一种税。

1、消费税的特点

(1)征税范围选择性

(2)征税环节单一性

(3)征收方法多样性

(4)税收调节特殊性

(5)税收负担转嫁性

2、征税原则(了解)

(1)引导消费

(2)保护环境

(3)持续发展

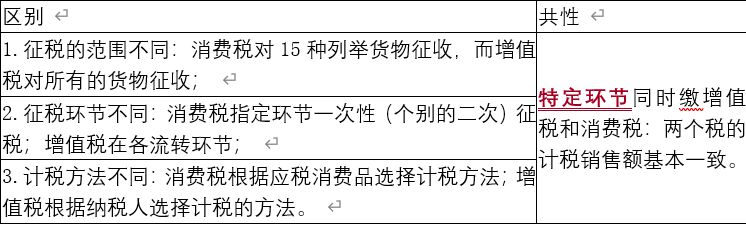

3、消费税与增值税比较

两税对比

二、消费税纳税人

在中华人民共和国境内生产、委托加工和进口应税消费品的单位和个人,以及国务院确定的销售应税消费品的其他单位和个人,为消费税的纳税义务人。

【提示】委托加工应税消费品的消费税纳税人为委托方;受托方为消费税的扣缴义务人。

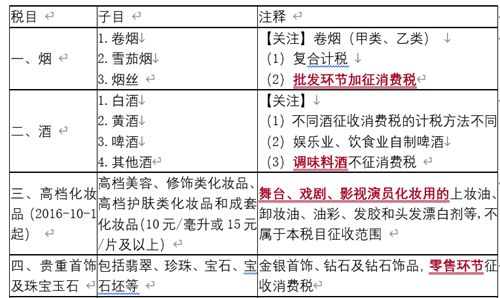

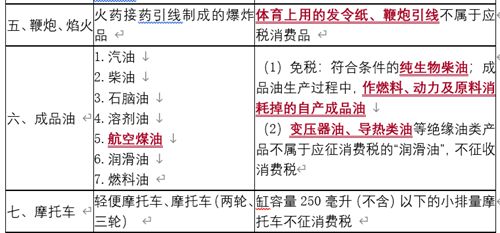

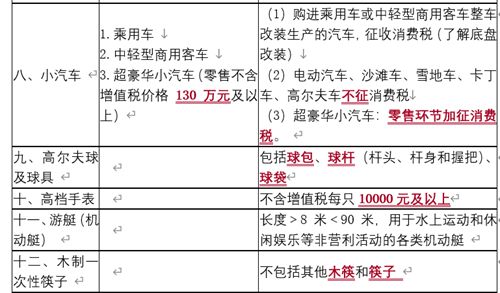

三、税目、税率

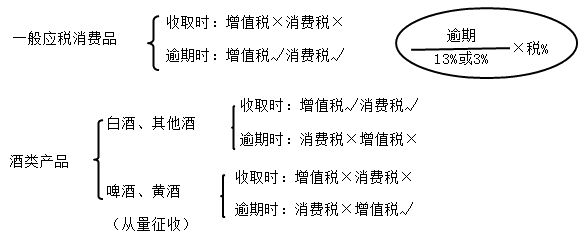

(一)卷烟适用税率

不同环节卷烟消费税税率

(二)酒的适用税率:

1.白酒——复合计税

2.啤酒——从量定额:单位税额按出厂价(含包装物押金)划分档次,包装物押金不包括重复使用的塑料周转箱押金。

(三)最高税率运用

1.纳税人兼营不同税率的应税消费品未分别核算的,按最高税率征税。

2.纳税人将应税消费品与非应税消费品以及适用税率不同的应税消费品组成成套消费品销售的,应根据成套消费品的销售金额按应税消费品中适用最高税率的消费品税率征税。

四、税额的计算

(一)计税依据

消费税实行从价定率、从量定额, 或者从价定率和从量定额复合计税三种计征办法,计税依据为销售额、销售量。

1、从价定率计征的计税依据

销售额的确定:销售应税消费品从购买方收取的全部价款(含消费税)和价外费用,不包括向购买方收取的增值税税额。

【提示1】一般情形下,计算消费税的销售额与计算增值税的销售额是一致的。

【提示2】含税销售额特指含增值税

不含增值税销售额=含增值税的销售额÷(1+增值税税率或征收率)

【提示3】白酒生产企业向商业销售单位收取的“品牌使用费”,按价外收入处理。

2、包装物的规定

(1)应税消费品连同包装物销售的,无论包装物是否单独计价,也不论在会计上如何核算,均应并入应税消费品的销售额中征收消费税。

(2)包装物押金:不并入销售额中征税。但对逾期未收回的包装物不再退还的和已收取一年以上的押金,应并入应税消费品的销售额,按照应税消费品的适用税率征收消费税。

(3)既作价随同应税消费品销售的,又另外收取的包装物押金,凡纳税人在规定的期限内不予退还的,均应并入应税消费品的销售额,按照应税消费品的适用税率征收消费税。

(4)酒类产品生产企业销售酒类产品(不包括啤酒、黄酒)而收取的包装物押金,无论押金是否返还及会计上如何核算,均应并入酒类产品销售额中征收消费税。销售啤酒、黄酒收取的押金,按一般押金规定处理。

关于消费税和增值税押金问题的总结:

3、从量定额计征的计税依据——销售数量:

(1)销售应税消费品的,为应税消费品的销售数量;

(2)自产自用应税消费品的,为应税消费品的移送使用数量;

(3)委托加工应税消费品的,为纳税人收回的应税消费品数量;

(4)进口的应税消费品,为海关核定的应税消费品进口征税数量。

4、应纳税额的计算

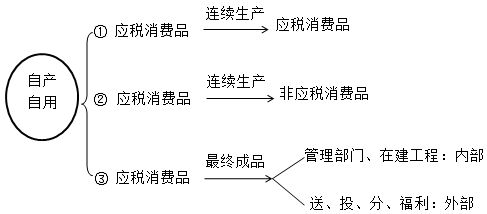

五、自产自用应税消费品应纳税额的计算

(一)用于连续生产应税消费品的——不纳消费税

示例:卷烟厂生产的烟丝,用于本厂连续生产卷烟,只对生产销售的卷烟征收消费税,用于连续生产卷烟的烟丝不缴纳消费税。

(二)用于其他方面——于移送使用时缴纳消费税

1.连续生产非应税消费品;

2.在建工程、管理部门、非生产机构、提供劳务;

3.馈赠、赞助、集资、广告、样品、职工福利、奖励等方面。

【提示1】新增:自2020年1月1日起,单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新冠肺炎疫情的,免征消费税。

【提示2】成品油生产企业在生产成品油过程中,作为燃料、动力及原料消耗掉的自产成品油,免征消费税;用于其他用途或直接对外销售的成品油照章征收消费税。

(三)自产自用应税消费品的计税依据和应纳税额计算

※有同类消费品销售价格的——按售价(加权平均售价)

※没有同类应税消费品销售价格的——按组价

1.从价定率征收消费税:

组成计税价格=[成本×(1+成本利润率)]÷(1-消费税税率)

应纳消费税=组成计税价格×消费税税率

2.复合计征消费税——自产自用白酒、卷烟

应纳消费税=从价消费税+从量消费税

=组成计税价格×比例税率+自用数量×定额税率

组成计税价格=(成本+利润+从量消费税)÷(1-消费税%)

(消费税(一))宝,都看到这里了你确定不收藏一下??